PROYECCIONES FINANCIERAS PARA MUNICIPIOS CON MENOS DE 200,000 HABITANTES

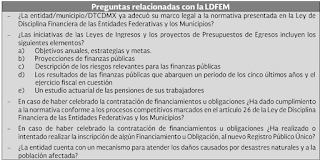

De conformidad al artículo 18 de la Ley de Disciplina Financiera para Entidades Federativas y Municipios, en las iniciativas de las Leyes de Ingresos y los Proyectos de Presupuestos de Egresos de los Municipios se deberá incluir lo siguiente: Proyecciones de finanzas públicas Descripción de los riesgos relevantes para las finanzas públicas Los resultados de las finanzas públicas Estudio actuarial de las pensiones de los trabajadores En los CRITERIOS para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace referencia la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, en su artículo Cuarto Transitorio se estipula que para el ejercicio 2018 los Municipios incluirán en sus iniciativas de Leyes de Ingresos y los Proyectos de Presupuestos de Egresos los formatos 7 y 8 de dichos criterios, los cuales hacen referencia al artículo 18 de la l ey de Disciplina Financiera para Entidades Federativas y